先日マンションを買ったと言ったな?なので察している人も多かろう。そう、確定申告のシーズンである。ただ言えることは住宅ローン控除のための確定申告はメチャクチャ簡単です。サラリーマンしているのであればコレよりもめんどくさい書類を仕事でまず書いていると思います。そのぐらい簡単です。

めちゃくちゃ警戒してはやめに必要書類を確保して望んだセミナー

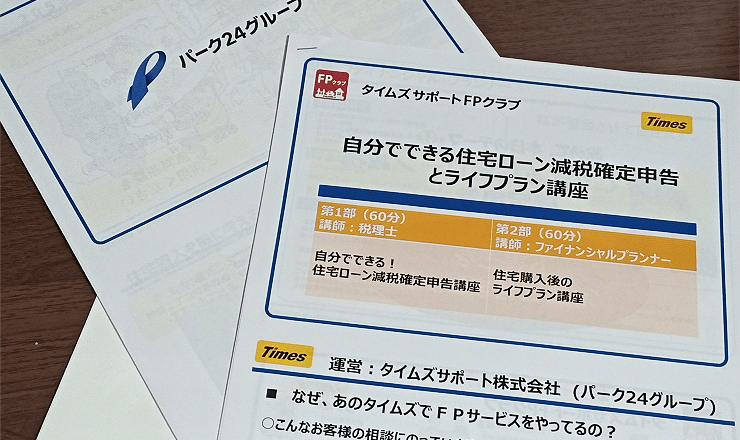

本日、駐車場で有名なTimesのパーク24グループの主催する確定申告&ライフプラン講座を聞いてきました。

なんでTimesが?って思うかもしれませんが、Timesの運営する駐車場はすべて「借地」です。そのため、地主さんに不動産収入が発生するためにファイナンシャルプランナーを始めとするサポートする組織があるのです。

それを生かした形の説明会ってことですね!よく住宅展示場とかで住宅ローンの説明会や相談会ありますよね?実はTimesの人が対応しているケースも多いんですよ!

確定申告説明会に行ってきた

正直めちゃくちゃ警戒していました。必要な書類とか調べれば調べるほど書類アレルギーな人の感想とかが出てきて結構不安でした。

そう、過去形です。確定申告(※年末調整を行っているサラリーマンである事が前提)はドチャクソ簡単でした。

説明を聞いた後の個人の感想です。

確定申告に必要な物

- 住民票の写し

- 源泉徴収票

- 年末の残高証明書

- 売買契約書のコピー

- 登記事項証明書

- ※確定申告書

- ※住宅借入金等特別控除額の計算明細書

住民票の写しは各地域役所で、登記事項証明書は法務局。

あとは会社や銀行からいただいてください。

新築マンションとかであればこれだけです。中古や建替えとかだとちょっと違ったりしますが多くはこんな感じでしょう。

いわゆる確定申告で記載する書類が※印の付いたものです。税務署に行ったり、国税庁のHPなどからDLして印刷して入手できます。

確定申告書を書いていくぞ!

ぶっちゃけ義務教育受けてれば誰でもできるわこんなもん。

ごめんなさい、そうじゃない人がたくさんいます。心底理解できなかったですが程度の低い質問もたくさん出ていたのでかなり驚きました。

借入金額、持ち分(連帯・連名債務の場合のみその割合)と年末時点での借入残高。

あとは物件の居住スペース割合と床面積。この辺は全部事項証明書に記載があったりするので転記するだけですね。

控除額の計算をするのに年末残高*1%の計算がありますが、後ろ2桁切り落として100円未満切り捨てですから1000~9999万で購入した人は残高の頭4桁、1~9億で購入の人は残高の頭5桁。

10億を超える物件の人は多分住宅ローン控除受けることが出来ない収入の人なので関係ないですね・・・笑

はい、こんな計算ぶっちゃけ電卓無くてもできますよね。というわけで電卓すら不要な程度の算数知識で住宅借入金等特別控除額の計算明細書は書き上げることができてしまいました。

次は確定申告書Aです。これも簡単。

源泉徴収票の上部に大きめの枠で記載のある、給与所得の数字4つをそれぞれの場所に記載します。

サラリーマンで年末調整している人は各種控除はそのまま省略が可能なので、源泉徴収票の数字そのままでOK

あとは引き算した結果の実際の課税対象所得額に対して、累進課税の税率をかけていきます。多分確定申告で一番難しい場所です。(本日の説明でも言われていましたし、実際に下書きを作成する際も時間を多くとっていました)

課税対象の所得が「XXX~XXXの人はXX%」というのが何パターンかあります。その中の該当する金額の税率をかけるだけです。

悩む要素が皆無だと思います・・・・。

そしたら源泉徴収額や先程の書類で計算した還付金の額を記載し、振込先の口座情報を記載したら完成です。

知っている人からしたら15分30分でできる内容です。

まとめ

15分程度の内容で税理士は5万程度の作業料をもらってるわけですから、この時期はものすごく儲かってほくほくだなぁ。

100組も対応したらこの1月ぐらいの間に500万もの売上ですからね。経費なんてほぼナシで。他人の不安に漬け込むってボロい商売っすわー。

みなさん不安になる必要はありません。必要書類だけ手元にあれば国税庁の書き方説明PDFで十分かけます。

なんなら記載用紙に番号が振ってあって、X番はY番とZ番の合計ですみたいな説明もたくさんあってかなりわかりやすいと思います。

こんな事のために数万円払って税理士に頼むぐらいなら繰り上げ返済のために自分でやりましょう!

ちなみに後半のファイナンシャルプランナーさんによるライフプランの話は聞く価値ゼロでした。

隣りに座っていた方が下書きの添削も後半のセミナー参加不要ですと帰っていかれたのが印象的でしたが、大正解だと思います。

Timesさんの確定申告セミナーは東京・大阪・福岡・名古屋で開催されているとのことでしたので、前半の書類書き方セミナーの内容が簡単で添削不要という方は多分後半の話も不要だと思います。

老後資金・教育資金・繰り上げ返済と3つの大きなお金の動きがあるよって話で貯蓄は3つしましょうってアホみたいな話でしたから。

ライフプランは何歳で子供を産むか子供には私立・公立どのように進学させるか、どういった習い事をさせるかだけを年表に落とし込めば必然と大きな支出は見えてきます。

老後資金はぶっちゃけいくらあっても満足しないですし、月に必要なお金は30万とも40万ともいわれます。老後30年も生きるような時代です。40万*12ヶ月*30年も貯める事ができるのはごく一部の富豪か、20歳から65歳まで娯楽や趣味をゼロで全額貯金していた人ぐらいですから無視しましょう。ぶっちゃけ30年後にはもっと別の世界になっています。きっと普通に働いてるんでしょうね。

学資保険の選び方が唯一有意義な情報っぽかったですが、時間がないという理由でスキップされたのもマイナスポイント。正直貯蓄は余ったお金を貯めるんじゃなくて、貯蓄して余ったお金で生活しましょう!だなんてごく当たり前な事を言っていて驚き。なんかどんだけ馬鹿を相手にセミナーやってるんだこの人らって気持ちでした。

なんかまとめがめちゃくちゃ長くなった!要するに必要だと思う人はセミナー聞いたら良いと思いますが、多くの人には不要だと思います。

これから住宅を買う人、住宅ローン控除のために今年確定申告する人、ぶっちゃけクソ簡単なんで面倒な作業が1個あるなー程度で不安になる必要はないよ!